あなたは今、こんな悩みを抱えていませんか?

- 子供が産まれてこれから教育費が掛かるけど、うちの貯蓄って本当に大丈夫かしら・・

- 来年から子供が小学校に上がるけど、今の学資積立で足りるかな。進路は自由に選ばせてあげたいけど、私も働いた方がいい?

- 保険会社の営業の方に学資保険や貯蓄保険を勧められたけど、第2子も考えている中でうちの家計は大丈夫?セールスの無い中立の方の意見を聞きたい

- ママ友の○○さんは7000万円もする高級マンション買ったって言ってたけど、うちとそう年収も変わらない筈だし、うちもその位のマンション買っても将来平気かしら・・

- 資産運用はiDeCoとかNISAとかがいいんでしょ?税金も安くなるっていうけど何を選べばよいか分からないし誰に聞けば良いの?・・そもそも老後の年金っていくら貰えるの?

そのお悩み、よくわかります

はじめまして。サイフスコンサルティングの穂滿吉史と申します。私は貯蓄や積立投資に特化したファイナンシャルプランナーとして「ご家庭の財務計画=ライフプラン」作りのご相談に乗っています。

上記の様なお悩み、とても良く分かります。なぜなら私も2人の男の子の父親で、子供達の学資金準備と住居費のバランス、妻の就業形態等に頭を悩ませた一人だからです。

子供が保育園に通っている間は、送り迎えの為に妻は正社員としてはしばらく働けない。なのでパートで働いてもらうことになるけど、そうなると収入が低くなるので住居にかけるお金をその分調整しなければいけなくなる。

その中で、教育費も貯めなきゃいけないし・・・。このように私もお金のことに正面から向き合って考えながら日々を過ごしています。

またファイナンシャルプランナーとしては、これまで世帯年収の低い住民税の非課税世帯のお客様から年収4千万円を超える経営者の方まで、延べ700世帯以上の相談を受けて参りました。その経験の中で、同じ世帯年収のご家庭でも、それまでの貯蓄額や親の資産状況、支出に対する考え方等によって、取るべき選択肢が違ってくる事を実感しています。

なぜお金の不安を抱えてしまうのか?

今これをお読みのあなたは、子供の学資金は学資保険に入っているし、普通預金もしてるし・・・。

でも漠然としたお金の不安があるからお読みになっているのだと思います。具体的には、子供の教育費が払えない状況や、自分達夫婦の老後資金が貯まっていなくて貧しい暮らしになってしまうのではないか、、せっかく購入した自宅を投げ売る事態になってしまうのではないか、等。こういった不安を抱えているかもしれません。

では、なぜこのような不安を抱えることになってしまうのでしょうか?

お金の不安を抱える原因

これらの問題が起こる原因は、至ってシンプルです。人生の中でお金が必要になって来る局面と、それぞれの局面で具体的にどれくらいのお金がかかるのかをしっかりとイメージできていないからです。

それができていないと・・・

- 子供の教育費に合計いくらかかるのか

- 住宅購入予算はいくら位に設定するのが適正なのか

- そもそも我が家の場合は賃貸が良いのか購入した方がいいのか

- 自分達夫婦の老後資金は年金だけで足りるのか

- 年金はいくら貰えて、何歳まで働けば老後資金の不安なくリタイアできるのか

- うちの場合は具体的にどうすれば良いのか

このような悩みを抱えることになってしまい、漠然とした不安として感じることになってしまうのです。

将来の漠然としたお金の不安を解決する方法

では、どうやったらこういった悩みを解決し、将来の漠然としたお金の不安を解決することができるのでしょうか?

その答えは、ライフプランニングとキャッシュフロー表の作成です。

ライフプランニングとキャッシュフロー表というのは、一言でいえば「家計の航海図・羅針盤」の様なもので、現在の収入と支出から年間収支を算出し、未来に起きるライフイベント(住宅購入やお子様の進学等)や物価上昇率、税金や年金を加味して1年ごとの貯蓄残高を計算して行く財務計画です。

これを作る事で、家計を未来に渡って俯瞰する事が出き、教育費や住宅購入費用、老後資金など、資金の割り振りと貯蓄・運用計画を最適化する事が可能となります。

ライフプラン包括改善サービスとは?

ただ、なかなか自分ではこのお金の計算をするのは難しいと思います。

そこで、サイフスコンサルティングではお金のプロであるファイナンシャルプランナーの目線から、ライフプランニングとキャッシュフロー表の作成を行い、そこで問題点が浮かび上がってきたらその問題を解決し、さらに「何もしなくても自然とお金が貯まっていく状態」を実現するアドバイスを行うサービスを提供しています。

それが、「ライフプラン包括改善サービス」です。

ライフプラン包括改善サービスの内容

「ライフプラン包括改善サービス」では、キャッシュフロー表の作成/共有を通して、問題点を可視化する事から始めます。これから先、5年後、10年後、20年後に貯蓄金額や年間収支がどうなっているのか確認することで、自分たちの家計が抱えている問題を明らかにすることができます。

例えば、子供が大学に進学してから4年間は年間収支がマイナスになったり、このまま希望金額の住宅ローンを組むと夫婦の老後資金が枯渇してしまう等、このような問題が可視化されることになります。

何も問題がなければそのままで大丈夫なのですが、何かしらの問題が浮き彫りになった場合、それを解決する方法を考えていきます。問題の解決方法については例えば・・・

- お勤め先の福利厚生や国の制度をフル活用する

- お子様の進学費用を準備する為に、奨学金も視野に入れながら住宅予算の再検討を行う

- 住宅資金贈与や教育資金贈与など、親からの計画的な贈与を検討する

- 重い固定費となっている保険を最適化する

- 住宅ローンの借り換えや繰り上げ返済を確認する

- リタイア年齢の引上げと年金の繰り下げ支給を検討する

このような方法があります。ただし、これらの全ての手段を使うのではなく、相談者さまの家計の状況や意向に合わせて、最も少ない労力で最大の効果が得られるように最適な手段の組み合わせを考えていきます。

さらに、浮き彫りになった問題を解決するだけではなく、「赤字にならずに、資産が自然と増えていく強固な家計」を作る為のアドバイスを行っていきます。例えば、月々いくらを貯蓄に回せばいいのか?資産運用をする場合はどのような手段でどれくらいのお金を運用すればいいのか?など、『これをやれば教育費や老後のお金の不安を抱えることなく人生を楽しく過ごすことができる!』という具体的な方法についてお伝えします。

そして最終的に、私からご提案する改善策を実行する前後でキャッシュフローがどの様に改善するか、図や数字を使ったレポートとして納品させて頂きます。

相談の流れ

【ステップ1】WEBから初回無料相談へお申込

先ずは、問い合わせフォームから初回無料相談をお申込下さい。

初回無料相談はオンライン面談か御来所にて、「ライフプラン包括改善サービス」のご説明と、それによりお客様の問題が解決する事が出来そうかどうか相互確認して参ります。

サービス内容にご納得をいただけましたら、お申込と共に料金をお支払い頂きステップ2に進みます。この時に2回目の面談時に必要な書類、日時、面談方法(オンラインか対面か等)もお打ち合わせさせていただきます。

【ステップ2】ヒアリングの実施

2回目の面談では、現状の把握と共有の為に、様々な質問とお客様のご要望をヒアリングしていきます。

こちらからのヒアリング内容は、

①ご家族構成とご職業、お住まいや生年月日

②収入と支出の金額・内容

③ご資産構成と負債の金額・内容

④将来のご計画や実現されたい夢・目標等

となります。このヒアリングを、事実に基づいた正確な数字や資料を使用させて頂く事により、未来の金額の誤差が少なくなり、より正確なキャッシュフロー表を作れるというメリットがあります。

合わせて、将来の比較シュミレーション(3500万円の家を購入した場合と4500万円の家を購入した場合の比較など)をされたい場合のご要望等もこのステップ2で伺います。年金情報はねんきん定期便の情報か年金事務所への委任状を出して頂き、正確な数字を使用します。

【ステップ3】診断結果と改善点の提示

3回目の面談では、第2回の面談でヒアリングをした内容を元に、現状の確認を行っていきます。

どのような結果が出るのかは少しイメージがしにくいと思いますので、例を少し挙げたいと思います。

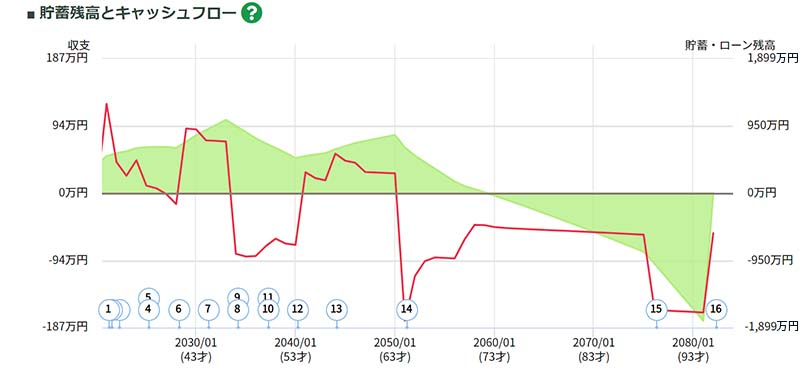

例えば、下記の例は35歳サラリーマンのご主人と、29歳の専業主婦(2番目のお子様が小学校に上がってから15年間は扶養範囲内でパート勤務予定)の奥様、3歳と0歳のお子様がいる、住宅購入を考えているご家庭の診断結果になります。

現状のまま、賃貸住宅(子供独立後は安い賃貸)に住みながら、普通預金でお金を貯めて過ごした場合、ご主人様の年齢で73歳以降の貯蓄残高がマイナスになるだろうという事が分かります(緑の部分が貯蓄残高、赤線が年間収支の推移です)。ご主人の給与収入増加や退職金が見込めないという前提で行くと、老後破綻してしまっている事が分かります。

このように、問題が明確になった場合は私がファイナンシャルプランナーの視点から包括的な改善案を出し、その改善案を実行した場合にどのような変化が起こるのかについてもご説明をしていきます。

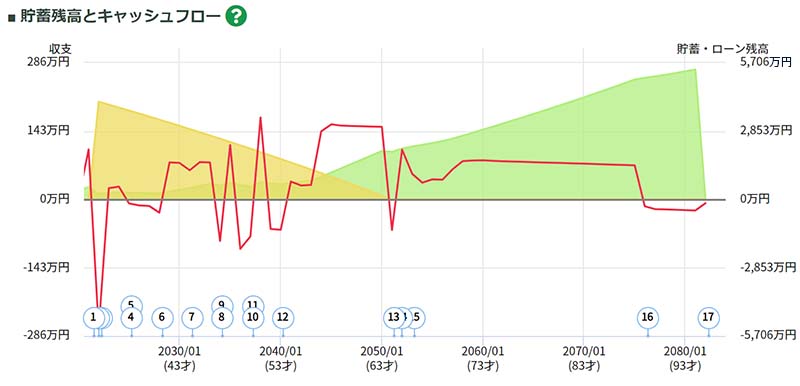

例えば上記のご家庭の場合は、状況を詳しくお伺いした上で無理のない家計の改善案を考えていきました。具体的には、住宅購入予算(下図黄色部分が住宅ローン残高推移)の上限を示した上で、今加入している保険の無駄を省き最適なものに見直しをしたり、iDeCoやつみたてNISAを活用して堅実に資産運用を行ったり、お子様が大きくなってから奥様がパートで働く年数を数年だけ増やして頂いたり、ヒアリングの結果からそのご家庭に合った提案を行いました。

その結果、貯蓄残高が現状のまま推移した場合と比較して6000万円以上プラスに改善出来るプランをお作りする事が出来ました。

このような形で、現状の分析と改善点の提案をさせて頂きます。

現状の分析をすることで問題点が明確になると、それに対する改善点も見えてきます。

改善点はそのご家庭によって千差万別ですが、無理なく実行でき、なおかつ大きな成果の見込める改善点をお金の専門家の立場からアドバイスしていきます。

料金について

ライフプラン包括改善サービスの料金は、46,800円(税込)となります。(既契約のご紹介者様がいるお客様や、ご勤務先など紹介元の企業があるお客様へは無料でご案内する場合がございます)。

この料金で、現在の家計に問題がある場合はその問題を解決し、「何もしなくても自然とお金が貯まっていく状態」を実現することができます。

上記【ステップ3】に示されている例だと、将来の資産残高においてプラス6,000万円の改善をすることができています。これは珍しいことではなく、ライフプラン包括改善サービスを利用して頂いているお客様のほとんどが少なくとも数百万円の将来資産の増加を見込むことができていますし、1000万円以上の変化を見込める方も多くいらっしゃいます。

そのような変化を手に入れることができることを考えると、この金額は決して高くはないはずです。

また、将来のお子様の学資金や住宅資金等、ご資金が必要なタイミングに、それぞれの名目でお金が貯まっている状態が実現出来、それを今から準備して行く事でどれだけの金額が有利となるかも一目瞭然です。

それができれば、将来の漠然としたお金の不安から解放され、今の生活を思いっきり楽しむことができるでしょう。

さらに、このサービスには以下の作業も含まれます。

・1年間分のライフプランソフトクラウドID発行料金(作成済みのプランは相談者さまとオンラインで安全にシェアでき、相談後のアフターフォロー時など、変更内容を即座に反映共有できます。もちろん印刷も可能です)

・年金情報引出しサービス(お忙しいお客様の代理人として年金事務所に行き、正確な年金額を把握します)

・将来のパターン比較サービス(不確定な未来のパターンを比較できます)

・実行支援提案サービス(上記改善策の実行にご支援が必要な方には、その具体的な方法についてのご提案を行います)

相談所のご案内

当事務所では3カ所の相談場所をご用意しています。

詳しい案内や地図は、相談所のご案内・アクセスページをご覧ください。

日野市 JR豊田駅前 相談センター

千代田区 竹橋駅前 相談センター

千代田区 神田駅前 相談センター

よくある質問

お金や投資等の知識があまり無いのですがご相談させて頂く事は可能でしょうか?

ご相談にいらっしゃる8割以上の方は、お金等の知識を事前にお持ちではない方達です。なので、安心してご相談ください。

事前に何か用意するものはありますか?

初回無料相談では、特にご準備していただくことはありません。初回無料相談の中でお話を聞かせていただき、その内容を元に次にご準備いただくものについてお伝えをしていきます。基本的には、ご家庭の収入と支出、貯蓄や運用・保険・ローン等の金額と内容のわかる資料のご準備をお願いしています。支出金額に関しては、頭で把握されていればそれで構いません。

何時まで相談する事が出来ますか?

平日は19時-20時を最終の枠とさせて頂いております。

厳しく言われそうで不安です。

私達FPの仕事は、まず現状の事実確認から入ります。そしてお客様が生活の中のどんな事に価値を感じていらっしゃるかという事も共有します。その上で問題点を一緒に解決していきますのでご安心下さい。家計の内容を見て批評をしたり、厳しいことを言うことはありません。

夫婦で相談にいった方が良いですか?

基本的にはご夫婦で相談に来られる方が多いです。家計とはご夫婦やご家族全体のお金の事です。ご夫婦の価値観を共有・確認しながら問答して行く事が出来るので、せっかく同一料金ですので、お一人よりお二人の方がメリットが大きいです。

まずは初回無料相談をご利用ください

ライフプラン包括改善サービスを活用することで、今あるお金の問題を解決し、自動的にお金が貯まっていくような家計を作ることができます。その状態を実現できれば、こどもの教育費の準備で頭を悩ませたり、老後資金に対する漠然とした不安を抱くこともなくなるでしょう。

お金に対する不安が少なくなれば、きっとご家族と共に過ごす時間は心から安らいだものとなるはずです。将来のお金のことで悩むことがなくなり、今使うことができるお金がどれくらいなのかもはっきりするので、罪悪感なくお金を使うことができるようにもなります。

もしあなたがこのような未来を実現したいと思うのなら、まずはお気軽に初回無料相談をご活用ください。

話を聞いてみて、本当にサービスが自分に合っているのかどうかを確かめることができます。もし少しでも合わないと感じましたら、無料相談のみで終了となります。無理な押し付けや売り込みはしませんのでご安心ください。

初回無料相談のお申し込みは、下記のお申込フォームより行うことができます。あなたからのご連絡をお待ちしています。